lunedì 28 aprile 2025

La beffa per i lavoratori dipendenti e pensionati

La riforma fiscale del governo Draghi e invece l’equità.

Il MEF, Ministero dell’Economia e delle Finanze, pubblica periodicamente dati sulle entrate tributarie e sulle

dichiarazioni fiscali annuali. Ne ho analizzato gli

andamenti degli ultimi vent’anni e le dichiarazioni degli ultimi dieci.

Ne scaturisce un quadro di estrema iniquità e pessima distribuzione del carico fiscale che, anziché avere effetti

correttivi, produce un allargamento della forbice delle disuguaglianze economiche e sociali.

La reale distinzione tra contribuenti è questa: da una parte chi non può sfuggire alle maglie del fisco perché subisce

il prelievo tramite ritenuta alla fonte, e cioè i dipendenti e pensionati; dall’altra tutti quelli che dichiarano quanto

percepiscono in un sistema privo di un serio controllo.

Lo Stato, incapace di effettuare accertamenti che possano ristabilire un accettabile equilibrio del carico tra le diverse

tipologie di provenienza, ha lasciato aumentare negli ultimi vent’anni le entrate da IRPEF a carico dei ceti medi e

medio alti da lavoro dipendente e da pensione, confidando nella scarsa reattività degli stessi, assuefatti dalla

ritenuta alla fonte a ragionare sullo stipendio netto e alle spese che si possono permettere in base a questo.

Mentre dipendenti e pensionati non hanno vie di fuga, un intero universo di lavoratori autonomi, imprenditori e

imprese usufruisce di agevolazioni, regimi forfetari, bilanci addomesticati per pagare con aliquote più basse dei primi o addirittura per eludere o evadere.

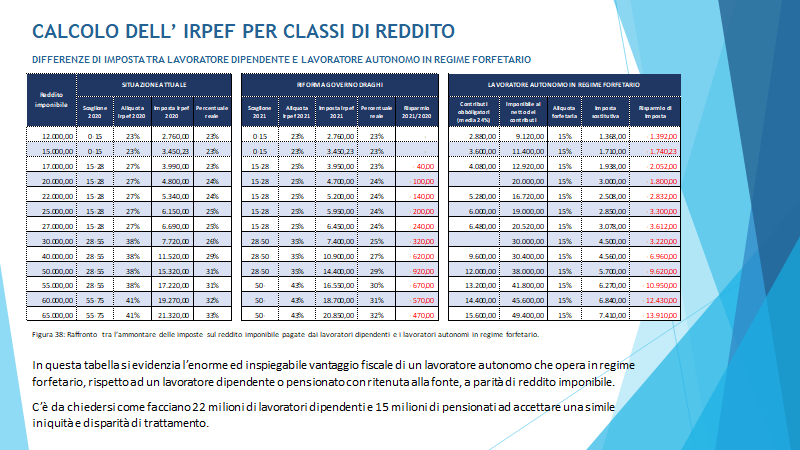

I lavoratori autonomi in regime forfetario (ad oggi, quelli con ricavi fino a 65 mila euro) abbattono il reddito imponibile

attraverso costi presunti, calcolati con coefficienti di redditività prestabiliti in base al tipo di attività. Dalla cifra

ottenuta sottraggono i contributi obbligatori e sul rimanente pagano il 15% di imposta. I lavoratori dipendenti e pensionati, invece, si arrangino. La ritenuta sulla busta paga viene calcolata sul lordo e l’anno

dopo, detratte spese mediche e qualche altra voce, conguagliano in eccesso o in difetto. Tutte le altre spese sono e

restano a completo carico loro.

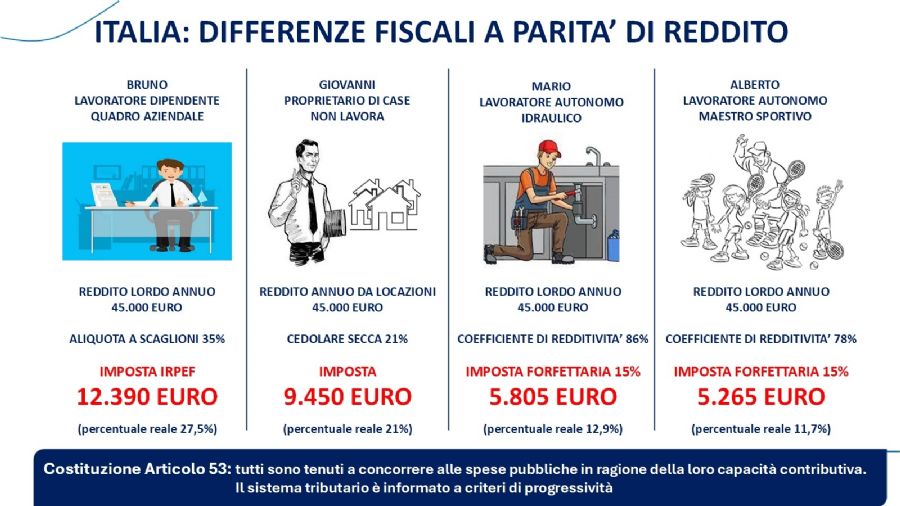

Risultato: con un reddito

imponibile di 40 mila euro il lavoratore dipendente, tolte le detrazioni per la

no-tax area, paga 9.640 euro di Irpef (aliquota 38%, percentuale reale 29%), il lavoratore autonomo 6.000 se non ha sottratto i

contributi obbligatori, altrimenti 4.160 (il 15%). Da 3.640 a 5.480 euro in

meno. Qualcuno vuole alzarsi a spiegare perché?

Peraltro, c’è da chiedersi come facciano 22 milioni di lavoratori dipendenti e 15 milioni di pensionati ad accettare

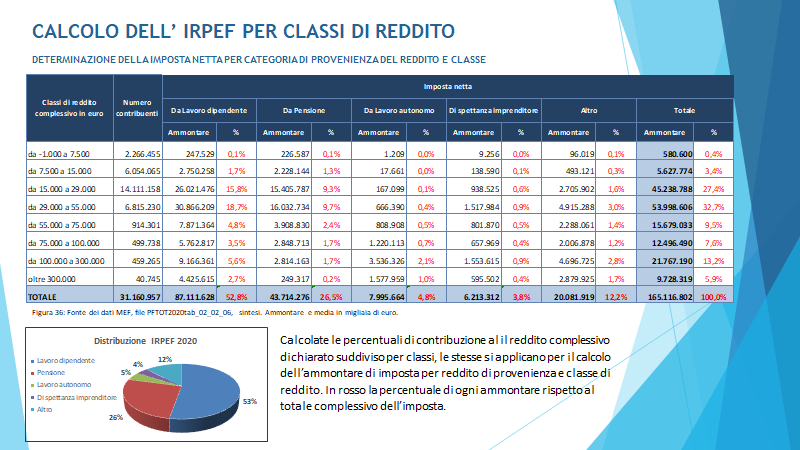

una simile iniquità e disparità di trattamento. Eppure, i conti fanno venire i brividi: il 79,3% dell’imposta netta IRPEF 2020 proviene dai redditi da lavoro

dipendente e da pensione. Le imposte da redditi da lavoro autonomo e di spettanza dell’imprenditore sono solo del

4,8% e del 3,8%. Nel

2020 ci sono 22,5 milioni di dichiarazioni per redditi da lavoro dipendente, 14,5

milioni da pensione e solo 461mila dichiarazioni per redditi da lavoro autonomo

(su 5 milioni di lavoratori autonomi).

È un sistema fiscale che genera stagnazione e depressione economica, perché depaupera la capacità di spesa delle

masse provocando la contrazione della domanda interna di beni e servizi, che rimane residuale per i soli contribuenti

con redditi più elevati. Ed è un sistema miope perché non sfrutta, attraverso la detraibilità delle spese digitali, la

possibilità di liberare risorse per la ripresa dei consumi, incassando alla fine più di quanto si perderebbe.

Effettuare una riforma fiscale basata sulla riduzione delle aliquote sventolando risparmi fiscali

ridicoli e offensivi sotto il naso dei contribuenti, sarà completamente inutile. Basti considerare che per 25 milioni di persone il

risparmio ottenuto non sarà sufficiente neanche a pagare una bolletta del gas.

Contrariamente al progetto di riforma in esame in parlamento, il numero delle aliquote IRPEF non va ridotto, bensì

maggiormente diversificato.

Concedendo la detraibilità fiscale dei pagamenti elettronici, il contribuente verrebbe stimolato ad effettuare spese

certificate che gli facciano abbassare anche solo leggermente il reddito imponibile, permettendogli di raggiungere

un’aliquota più bassa che gli consenta un risparmio di imposta.

La perdita di gettito IRPEF sarebbe compensata da vari elementi:

1. uno certo, dato dal 22% di incasso IVA (che verrebbe girata direttamente all’Erario dall’operazione POS,

lasciando al fornitore solo l’incasso netto) su spese che altrimenti non sarebbero state effettuate;

2. L’altro plausibile, ovvero la ineludibilità dell’incasso del netto da parte del fornitore; incasso che

concorrerebbe a formare il reddito di quest’ultimo e a recuperare gettito IRPEF da dove abbiamo visto che

non arriva;

3. Il conseguente aumento generale dei consumi supporterebbe l’economia e l’occupazione, con evidenti

benefici in termini di sostenibilità dei conti pubblici.

Naturalmente, per massimizzare la resa in termini di gettito alternativo, le spese di cui consentire la detraibilità sono

quelle a maggior tasso di evasione. Ma non solo. Si potrebbe ragionare su detraibilità limitate anche per generi e

servizi di largo consumo, allo scopo di stimolarne la domanda.

Lo Stato dovrebbe offrire in tempo reale al contribuente il proprio «Estratto Conto» fiscale, un vero

e proprio bilancio di esercizio che evidenzi il reddito imponibile maturato e l’elenco di tutte le spese detraibili fino a

quel momento sostenute, sottolineando l’eventuale passaggio a scaglioni con aliquote inferiori e il relativo

risparmio di imposta.

Indipendentemente dalla ripresa economica in corso, drogata dai finanziamenti europei per far fronte alla crisi

profonda provocata dalla pandemia, una riforma fiscale che contrasti la stagnazione dei consumi si può basare solo

sulla possibilità per ogni contribuente di barattare l’acquisto di beni e servizi con un risparmio di imposta

raggiungibile. Le nuove aliquote, quindi, non devono solo abbassare le tasse ai redditi medio bassi e alzarle a quelli

altissimi, ma devono consentire al contribuente di pianificare le sue spese annuali per raggiungere un’aliquota

inferiore.

Con le detrazioni si farebbe una

gigantesca operazione di recupero dell'evasione e di redistribuzione dei redditi, oltre che di forte sostegno alla domanda

interna. Mentre la Finanza potrebbe dedicarsi all’emersione del nero.

Se il Partito Democratico non si mostrerà in grado di prendere decisamente posizione contro questa situazione

insostenibile, dimostrerà di non essere utile alla difesa dell’equità e della giustizia e si condannerà a battaglie di

posizione che ne decreteranno la definitiva marginalità.

______________________________________

Giorgio Alessandrini, 22 dicembre 2021

Dati MEF aggiornati a dicembre 2023

Visualizzazioni: 3397

Commenti

- 31/01/2022 12:47:16 Utente Anonimo Dice

- I miei complimenti, analisi perfetta. Dottor Sergio Gelati

- Voto

Voto

Pagine correlate

Commento al Rapporto Oxfam 2023 sulla distribuzione della ricchezzaNel 1987 Margaret Thatcher affermò che «non esiste la società. Esistono gli individui, uomini e donne, e le famiglie». Una delle più grandi farneticazioni del ventesimo secolo. Che rispecchiava però la tendenza da parte del capitale, negli anni 80,Pubblicata il:02/02/2024Voto

Commento al Rapporto Oxfam 2023 sulla distribuzione della ricchezzaNel 1987 Margaret Thatcher affermò che «non esiste la società. Esistono gli individui, uomini e donne, e le famiglie». Una delle più grandi farneticazioni del ventesimo secolo. Che rispecchiava però la tendenza da parte del capitale, negli anni 80,Pubblicata il:02/02/2024Voto Commenti0

Commenti0 Sulla roccia non esiste spazio per barare, o trucchi per sembrare quello che non seiI democratici hanno la splendida opportunità di chiamare a raccolta gli italiani per ricostruire la nazione proponendo un progetto nuovo, attraverso scelte nette e non equivoche, in cui le parole lavoro, responsabilità, sicurezza, riforme ...Pubblicata il:29/01/2012VotoCommenti0

Sulla roccia non esiste spazio per barare, o trucchi per sembrare quello che non seiI democratici hanno la splendida opportunità di chiamare a raccolta gli italiani per ricostruire la nazione proponendo un progetto nuovo, attraverso scelte nette e non equivoche, in cui le parole lavoro, responsabilità, sicurezza, riforme ...Pubblicata il:29/01/2012VotoCommenti0 Mi fa piacere che Stefano Bonaccini si sia espresso così chiaramente a favore della eliminazione delle liste bloccate. È in ritardo di 10 anni, ma meglio tardi che mai.Pubblicata il:06/02/2022Commenti0

Mi fa piacere che Stefano Bonaccini si sia espresso così chiaramente a favore della eliminazione delle liste bloccate. È in ritardo di 10 anni, ma meglio tardi che mai.Pubblicata il:06/02/2022Commenti0 PD, dove sei?L’evasione fiscale italiana rende ormai intollerabili cifre di recupero ridicole. Lo Stato deve creare l’interesse a certificare l’acquisto. Nell’era digitale, il cittadino deve poter detrarre ciò che acquista pagando elettronicamente.Pubblicata il:16/04/2019Commenti0

PD, dove sei?L’evasione fiscale italiana rende ormai intollerabili cifre di recupero ridicole. Lo Stato deve creare l’interesse a certificare l’acquisto. Nell’era digitale, il cittadino deve poter detrarre ciò che acquista pagando elettronicamente.Pubblicata il:16/04/2019Commenti0 Letta e le nuove proposte elettoraliAnche se ormai dispero di essere ascoltato, come militante considero questo tipo di comunicazione un errore politico ed economico.Pubblicata il:14/08/2022Commenti0

Letta e le nuove proposte elettoraliAnche se ormai dispero di essere ascoltato, come militante considero questo tipo di comunicazione un errore politico ed economico.Pubblicata il:14/08/2022Commenti0 Il nuovo rapporto Oxfam sulle disuguaglianze nel mondoOtto persone posseggono da sole la stessa quantità di ricchezza della metà più povera dell’intera umanità...Pubblicata il:20/01/2017VotoCommenti0

Il nuovo rapporto Oxfam sulle disuguaglianze nel mondoOtto persone posseggono da sole la stessa quantità di ricchezza della metà più povera dell’intera umanità...Pubblicata il:20/01/2017VotoCommenti0 A ottobre si rivolta il terreno e si estirpano i residui inutiliSiete noiosi. Inconcludenti. Piccini. Miserabili. Non dite nulla di interessante, coinvolgente, emozionante. Ripetete a macchinetta slogan logori e insapori, spesso contradditori. Cercate voti di nicchia per rubarvi lo zerovirgolaPubblicata il:03/10/2024Commenti0

A ottobre si rivolta il terreno e si estirpano i residui inutiliSiete noiosi. Inconcludenti. Piccini. Miserabili. Non dite nulla di interessante, coinvolgente, emozionante. Ripetete a macchinetta slogan logori e insapori, spesso contradditori. Cercate voti di nicchia per rubarvi lo zerovirgolaPubblicata il:03/10/2024Commenti0 Mail alla Segretaria del Partito DemocraticoQuindi, Elly, che Italia ed Europa vogliamo? Che ce ne facciamo di una società in cui la ricchezza prodotta non viene equamente ripartita? È questa la intollerabile realtà che difendiamo?Pubblicata il:24/08/2023VotoCommenti0

Mail alla Segretaria del Partito DemocraticoQuindi, Elly, che Italia ed Europa vogliamo? Che ce ne facciamo di una società in cui la ricchezza prodotta non viene equamente ripartita? È questa la intollerabile realtà che difendiamo?Pubblicata il:24/08/2023VotoCommenti0 La nuova coalizione di governo tra M5S e PD nata dopo il clamoroso errore tattico di Salvini potrebbe non avere vita facile, ma potrebbe anche rivelarsi un’opportunità. Molto dipenderà dall’intelligenza e dalla capacità di visione dei loro leaders.Pubblicata il:15/09/2019Commenti0

La nuova coalizione di governo tra M5S e PD nata dopo il clamoroso errore tattico di Salvini potrebbe non avere vita facile, ma potrebbe anche rivelarsi un’opportunità. Molto dipenderà dall’intelligenza e dalla capacità di visione dei loro leaders.Pubblicata il:15/09/2019Commenti0 La riforma istituzionale proposta da MeloniIl disegno di legge costituzionale per l’introduzione dell’elezione diretta del Presidente del Consiglio dei ministri è un guazzabuglio da cestinare immediatamentePubblicata il:10/11/2023VotoCommenti2

La riforma istituzionale proposta da MeloniIl disegno di legge costituzionale per l’introduzione dell’elezione diretta del Presidente del Consiglio dei ministri è un guazzabuglio da cestinare immediatamentePubblicata il:10/11/2023VotoCommenti2 Non sai cos’è il silenzio finché non vai sulle cime.Pubblicata il:15/08/2020VotoCommenti0

Non sai cos’è il silenzio finché non vai sulle cime.Pubblicata il:15/08/2020VotoCommenti0 Un marito scelto presto, da ragazza. Anni intensi di condivisione ora si consumavano nei silenzi e nella distanza delle anime, come la fiammella di una candela alla fine. Ogni cosa sembrava allontanarli. L’intensità delle professioni,Pubblicata il:18/03/2021VotoCommenti0

Un marito scelto presto, da ragazza. Anni intensi di condivisione ora si consumavano nei silenzi e nella distanza delle anime, come la fiammella di una candela alla fine. Ogni cosa sembrava allontanarli. L’intensità delle professioni,Pubblicata il:18/03/2021VotoCommenti0 Bersani: 1. “penso ad un’azione dimostrativa forte e clamorosa dei lavoratori dipendenti e pensionati, che chiedano l’abolizione della ritenuta fiscale alla fonte” 2. “Le disuguaglianze si creano con la segmentazione della società. Lo scopo della dPubblicata il:26/04/2024Commenti0

Bersani: 1. “penso ad un’azione dimostrativa forte e clamorosa dei lavoratori dipendenti e pensionati, che chiedano l’abolizione della ritenuta fiscale alla fonte” 2. “Le disuguaglianze si creano con la segmentazione della società. Lo scopo della dPubblicata il:26/04/2024Commenti0 Le disuguaglianze economiche e fiscali in ItaliaDisuguaglianze economiche e fiscali nell'era del neoliberismo e della globalizzazionePubblicata il:28/03/2024Commenti0

Le disuguaglianze economiche e fiscali in ItaliaDisuguaglianze economiche e fiscali nell'era del neoliberismo e della globalizzazionePubblicata il:28/03/2024Commenti0 Per ognuno che versa un euro, due non pagano nienteQuotidianamente ormai, i giornali italiani segnalano le gravi disuguaglianze nella distribuzione della ricchezza e l’iniquità del carico fiscale.Pubblicata il:16/01/2024Commenti0

Per ognuno che versa un euro, due non pagano nienteQuotidianamente ormai, i giornali italiani segnalano le gravi disuguaglianze nella distribuzione della ricchezza e l’iniquità del carico fiscale.Pubblicata il:16/01/2024Commenti0 Senza vergogna Berlusconi propone il 23% e Salvini addirittura il 15%Nelle assurde proposte politiche di questa destra esiste in realtà un filo conduttore comune. L’idea che il pianeta non basti per tutti, e solo i più forti abbiamo il diritto di sfruttarlo e depredarlo come meglio possono. Gli altri si fottano.Pubblicata il:24/08/2022Commenti0

Senza vergogna Berlusconi propone il 23% e Salvini addirittura il 15%Nelle assurde proposte politiche di questa destra esiste in realtà un filo conduttore comune. L’idea che il pianeta non basti per tutti, e solo i più forti abbiamo il diritto di sfruttarlo e depredarlo come meglio possono. Gli altri si fottano.Pubblicata il:24/08/2022Commenti0 Come si abbassano davvero le tasse facendole pagare a chi non le pagaI sistemi economici non sono verità divine. Sono soggetti ad una valutazione di efficacia, intesa come capacità di soddisfare necessità e bisogni, almeno della stragrande maggioranza degli individui che concorrono al loro funzionamento.Pubblicata il:06/02/2025Commenti0

Come si abbassano davvero le tasse facendole pagare a chi non le pagaI sistemi economici non sono verità divine. Sono soggetti ad una valutazione di efficacia, intesa come capacità di soddisfare necessità e bisogni, almeno della stragrande maggioranza degli individui che concorrono al loro funzionamento.Pubblicata il:06/02/2025Commenti0 E il PD cosa sceglie?Quando i redditi sono bassi, il loro aumento produce un aumento dei consumi maggiore di quello che si avrebbe aumentando dello stesso importo redditi già altiPubblicata il:13/07/2020VotoCommenti0

E il PD cosa sceglie?Quando i redditi sono bassi, il loro aumento produce un aumento dei consumi maggiore di quello che si avrebbe aumentando dello stesso importo redditi già altiPubblicata il:13/07/2020VotoCommenti0 “Il risentimento popolare verso l’inconcludenza della classe politica, unita agli insopportabili privilegi e alla mancanza di legittimazione popolare dovuta ad una sciagurata legge elettorale che fa scegliere gli eletti al capo, acuiscono il desidePubblicata il:12/03/2018VotoCommenti0

“Il risentimento popolare verso l’inconcludenza della classe politica, unita agli insopportabili privilegi e alla mancanza di legittimazione popolare dovuta ad una sciagurata legge elettorale che fa scegliere gli eletti al capo, acuiscono il desidePubblicata il:12/03/2018VotoCommenti0 Sulla comunicazione abbiamo ampi margini di miglioramento!Pubblicata il:21/05/2021Commenti0

Sulla comunicazione abbiamo ampi margini di miglioramento!Pubblicata il:21/05/2021Commenti0 Lettera aperta al Segretario del Partito Democratico Buongiorno Segretario, mi chiamo Giorgio Alessandrini e sono un iscritto di Piacenza, città in via di ripartenza dopo essere stata duramente provata dall’esplosione del contagio. Le scrivo perch...Pubblicata il:08/06/2020VotoCommenti0

Lettera aperta al Segretario del Partito Democratico Buongiorno Segretario, mi chiamo Giorgio Alessandrini e sono un iscritto di Piacenza, città in via di ripartenza dopo essere stata duramente provata dall’esplosione del contagio. Le scrivo perch...Pubblicata il:08/06/2020VotoCommenti0 RIFLESSIONI E PROPOSITI IN VISTA DEL CONGRESSO NAZIONALE DEL PARTITO DEMOCRATICOC’è un incendio che divampa in Europa. Alimentato da un forte vento di rabbia e rancore. L’unica acqua che potrà spegnerlo sarà prendersi cura delle persone. Prendersi cura è l’unica forma per ricreare una comunità di luoghi e di prossimità...Pubblicata il:04/12/2018VotoCommenti0

RIFLESSIONI E PROPOSITI IN VISTA DEL CONGRESSO NAZIONALE DEL PARTITO DEMOCRATICOC’è un incendio che divampa in Europa. Alimentato da un forte vento di rabbia e rancore. L’unica acqua che potrà spegnerlo sarà prendersi cura delle persone. Prendersi cura è l’unica forma per ricreare una comunità di luoghi e di prossimità...Pubblicata il:04/12/2018VotoCommenti0 Nelle situazioni estreme, si possono affrontare nodi irrisolti e prendere decisioni trascinatesi senza costrutto per decenni. Abbiamo l’incredibile occasione di trasformare la tragedia in una nuova ricostruzione.Pubblicata il:04/04/2020Commenti0

Nelle situazioni estreme, si possono affrontare nodi irrisolti e prendere decisioni trascinatesi senza costrutto per decenni. Abbiamo l’incredibile occasione di trasformare la tragedia in una nuova ricostruzione.Pubblicata il:04/04/2020Commenti0 Un popolo che perde la speranza si nutre di rabbia, credendola ragione.Il ceto medio, che si è espanso nella seconda metà del secolo dando linfa alla democrazia del confronto, nel mondo globalizzato si va impoverendo. Le sue opportunità, le sue speranze e le sue conquiste sociali si vanno sempre più assottigliando..Pubblicata il:08/10/2016VotoCommenti0

Un popolo che perde la speranza si nutre di rabbia, credendola ragione.Il ceto medio, che si è espanso nella seconda metà del secolo dando linfa alla democrazia del confronto, nel mondo globalizzato si va impoverendo. Le sue opportunità, le sue speranze e le sue conquiste sociali si vanno sempre più assottigliando..Pubblicata il:08/10/2016VotoCommenti0 Può una classe politica di centrosinistra in parlamento da più di vent'anni, molti dei quali al governo, indicarci oggi soluzioni come se non fosse essa stessa la responsabile dell'inazione e degli errori commessi? Con quale credibilità?Pubblicata il:02/12/2022Commenti0

Può una classe politica di centrosinistra in parlamento da più di vent'anni, molti dei quali al governo, indicarci oggi soluzioni come se non fosse essa stessa la responsabile dell'inazione e degli errori commessi? Con quale credibilità?Pubblicata il:02/12/2022Commenti0 Recensioni: Cambiare l’acqua ai fiori Valérie Perrin, edizioni e/o. Josephine Hart aveva scritto: chi ha subìto un danno è pericoloso, sa di poter sopravvivere. Valérie Perrin racconta le conseguenze del dolore dal cuore della protagonista. Un viagPubblicata il:12/10/2021Commenti0

Recensioni: Cambiare l’acqua ai fiori Valérie Perrin, edizioni e/o. Josephine Hart aveva scritto: chi ha subìto un danno è pericoloso, sa di poter sopravvivere. Valérie Perrin racconta le conseguenze del dolore dal cuore della protagonista. Un viagPubblicata il:12/10/2021Commenti0 L’orizzonte, però, bisogna sceglierlo. E il dibattito politico dovrebbe vertere su questo. I confronti pubblici dovrebbero essere orientati ad una condivisione della meta..Pubblicata il:01/06/2020Commenti0

L’orizzonte, però, bisogna sceglierlo. E il dibattito politico dovrebbe vertere su questo. I confronti pubblici dovrebbero essere orientati ad una condivisione della meta..Pubblicata il:01/06/2020Commenti0 Buongiorno Segretario, I circoli del PD raccolgono con entusiasmo e passione la sfida di una importante opera di rinnovamento del Partito Democratico, finalmente riconosciuta apertamente nella sua relazionePubblicata il:20/03/2021Commenti0

Buongiorno Segretario, I circoli del PD raccolgono con entusiasmo e passione la sfida di una importante opera di rinnovamento del Partito Democratico, finalmente riconosciuta apertamente nella sua relazionePubblicata il:20/03/2021Commenti0 Quale sete plachiamo quando incontriamo una voce che penetra la nostra anima e si addentra velocemente nei suoi più nascosti meandri come se ne avesse le chiaviPubblicata il:10/12/2020VotoCommenti0

Quale sete plachiamo quando incontriamo una voce che penetra la nostra anima e si addentra velocemente nei suoi più nascosti meandri come se ne avesse le chiaviPubblicata il:10/12/2020VotoCommenti0

- Documenti allegati

(1,267 Mb)

DisuaglianzeEconomiche&Fiscali_2404

(1,267 Mb)

DisuaglianzeEconomiche&Fiscali_2404

- (1,278 Mb)

Analisi_EntrateTributarie_2002-2023

- Links esterni

- PD Piacenza

- Incontro con Bersani

-

Cerca nel sito

Login

Giorgio Alessandrini

Analista dati delle politiche per il lavoro per la Regione Emilia-Romagna. Ex funzionario amministrativo di INA-Assitalia, poi Generali. Appassionato delle vette e del mare; di emozioni; della vita. E di politica come strumento di risoluzione dei problemi reali.

Privacy Policy

-

A

+

Questo sito o gli strumenti terzi da questo utilizzati si avvalgono di cookie necessari al funzionamento ed utili alle finalità illustrate nella cookie policy. Se vuoi saperne di più o negare il consenso a tutti o ad alcuni cookie, consulta la cookie policy.

Chiudendo questo banner, scorrendo questa pagina, cliccando su un link o proseguendo la navigazione in altra maniera, acconsenti all'uso dei cookie.

Maggiori informazioniOK

Chiudendo questo banner, scorrendo questa pagina, cliccando su un link o proseguendo la navigazione in altra maniera, acconsenti all'uso dei cookie.

Maggiori informazioniOK